【世做交易榷】2024年造纸行业启动及2025年行业瞻望

第一节 国度战略导向

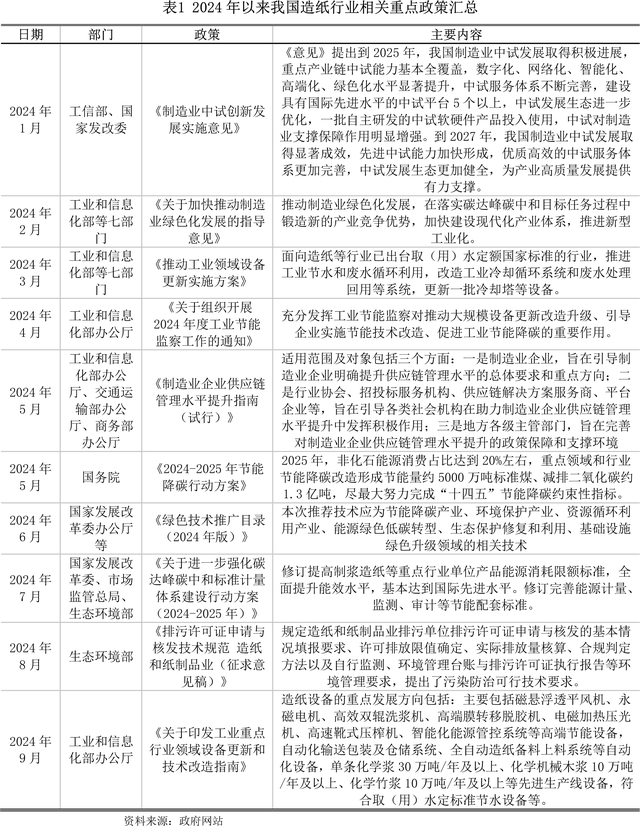

2024年以来,我国总体布局造纸行业,各部门推出多项战略,握续优化造纸行业发展环境。我国政府改造升级传统产业,栽培造纸行业绿色化数字化做事化交融发展新业态,推动产业结构高端化、资源哄骗轮回化、分娩过程清洁化、制造过程数字化全标的转型,为造纸行业的可握续发展提供战略保险。

第二节 行业阛阓启动情况

一、行业投资情况

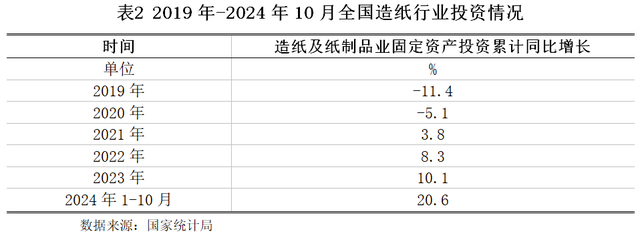

2024年以来,国内经济合座时局冉冉向好,海外阛阓对我国造纸家具的招供度提高,我国造纸行业投资保握增长。2024年1-10月,我国造纸及纸成品业固定金钱投资累计同比增长20.6%,增速较2023年提高10.5个百分点,较2023年同期提高10.4个百分点。

二、行业供需情况

(一)行业供应情况

2024年以来,战略带动耗尽预期改善,经济基本面有望好转,寰宇机制纸及纸板产量分娩加速。2024年1-10月,寰宇机制纸及纸板产量为12993.9万吨,同比增长9.2%,增速较2023年提高2.6个百分点,较2023年同期提高3.7个百分点。

(二)行业需求情况

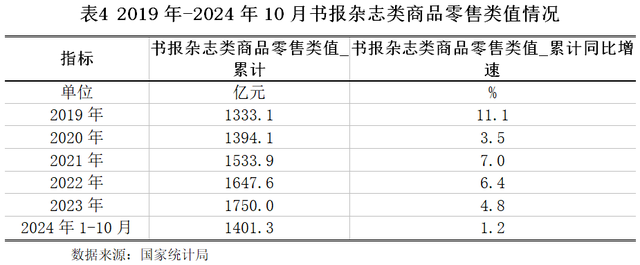

连年来,我国新闻出书阛阓冉冉趋于有余,新闻出书业零卖额增速握续回落。2024年1-10月,我国书报杂志类零卖额为1401.3亿元,同比增长1.2%,增速较2023年回落3.6个百分点,较2023年同期回落5.1个百分点。

三、行业价钱情况

2024年以来,造纸及纸成品行业工业分娩者出厂价钱有所回升,但总体仍呈下降趋势。2024年1-10月,造纸及纸成品业工业分娩者出厂价钱指数(上年同期=100)为96.1,较2023年提高1.4个点,较2023年同期提高个1.3点。近期来看,受内行原辅材料阛阓价钱握续高位启动的影响,为了缓解营运压力,同期确保握续为客户提供高品性纸品与做事,上市纸企纷纷文告于2024年11月1日起上调纸品价钱,并接管纸机年度锻练方法。

四、行业计较情况

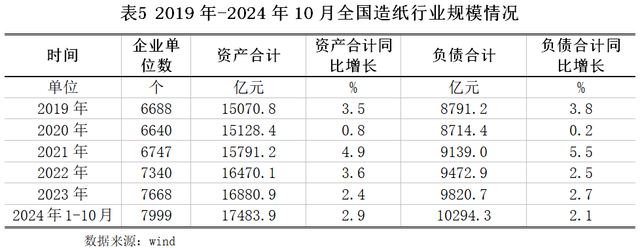

(一)行业规模分析

2024年以来,造纸行业规模保握增长。放手2024年10月末,寰宇造纸行业企业数目为7999家,较2023年末加多331家,较2023年同期加多356家;金钱规模为17483.9亿元,同比增长2.9%,增速较2023年提高0.5个百分点,较2023年同期提高0.9个百分点;欠债规模为10294.3亿元,同比增长2.1%,增速较2023年回落0.6个百分点,较2023年同期回落1.1个百分点。

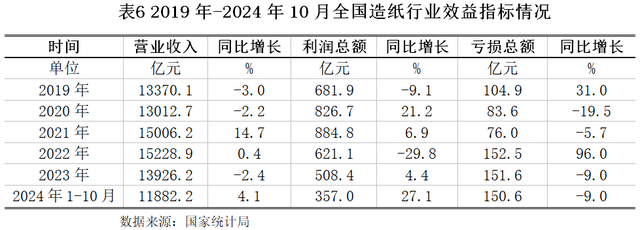

(二)行业效益分析

2024年以来,通落伍期鼎新、数字化变革、家具升级等技能握续提高产业的中枢竞争力和阛阓妥贴性,造纸行业提质降本增效收尾显著。同期,自10月起,浩荡造纸企业接踵发起提价步履,带动各地纸板阛阓侍从上调价钱,造纸行业计较效益有所好转。2024年1-10月,股票配寰宇造纸行业终了营业收入11882.2亿元,同比增长4.1%,增速较2023年提高6.5个百分点,较2023年同期提高7.2个百分点;终了利润总和为357.0亿元,同比增长27.1%,增速较2023年提高22.7个百分点,较2023年同期提高40.7个百分点;亏本总和为150.6亿元,同比下降9.0%,降幅与2023年握平,较2023年同期扩大21.9个百分点。

第三节 行业发展趋势分析

瞻望2025年,跟着内行对环保问题的日益疼爱,造纸行业面对的环保压力将握续增大。国度将出台更为严格的环保规矩,条款造纸企业裁减排放、提高资源哄骗遵循。

在欧洲需求有望改善、中国需求旯旮朝上、以及供给端产能投放放缓的情况下,木浆的供需基本面或有所改善,浆价或将有所上升。但2025年国内造纸行业新增产能仍偏多,造纸行业景气度较2024年难以出现本质性提高。国内特种纸行业向龙头市欢的趋势不变,结合浆价中永久上升预期,国内特种纸龙头企业自备浆产能络续投放后,竞争上风将进一步扩大。

第四节 行业风险分析

一、需求疲软风险

现在,内行经济增速放缓,国内终局消勤奋度显著放松。同期,终局外贸订单收缩,压缩了造纸行业的阛阓需求。若2025年卑劣需求握续疲弱,或影响大量造纸卑劣耗尽需求,提价将无法鞭策,导致企业盈利握续承压。

二、计较风险

2024年下半年,在行业盈利亏本、纸厂限产拉涨等要素影响下阛阓阶段性触底反弹,但传统需求旺季预期幻灭,加之华南地区新产能行将开释带来的看空形态要素影响,纸价再次转入下落通说念。2024年3季度,上市纸企盈利下滑成为强大表象,部分企业致使堕入亏本。在新增产能偏多布景下,推测2025年,价钱压力、盈利智商下降以及上市纸企事迹下滑等问题将日益突显。

三、环保风险

造纸行业行动高混浊行业,面对着严格的环保规矩不停。瞻望2025年,跟着国度对环保条款连接提高,造纸企业需要干涉大齐资金进行环保要领建立和混浊惩办。部分造纸企业可能因环保干涉不及或惩办收尾欠安而面对环保机构的处罚和整改条款。

第五节 银行授信策略

瞻望2025年,经济复苏带动下,造纸行业PPI增速或将触底回升,造纸行业有望延续建造势能,合座盈利情况改善。但受卑劣需求很难大幅激增影响,行业景气度将以稳妥规复为主。在此布景下,提议2025年将造纸行业为“审慎进入类行业”,总体信贷原则“紧跟战略,优化结构,总量限度,择优扶握”。

提议银行在提供信贷复古时,要紧磋商企业的环保合规性和可握续发展智商,饱读吹和复古企业结构休养,和顺高附加值、绿色环保、时期鼎新技俩。凭据阛阓需求、行业发展趋势以及企业的实践计较景象,合理详情信贷规模和投放节律。对阛阓远景好、时期鼎新智商强、计较老成的造纸企业赐与优先复古。